Twoja zdolność kredytowa pod lupą. Co widzi bank i firma pożyczkowa w 2026 roku?

Aktualizacja: | 👤 Autor: Roman Sommer (RomanS) | Transparentność informacyjna - Szczegóły »

Zastrzeżenie prawne

Niniejszy artykuł ma charakter wyłącznie informacyjny i edukacyjny. Nie stanowi porady finansowej ani prawnej. Indywidualna ocena zdolności kredytowej zależy od wewnętrznych, zmiennych algorytmów banków i firm pożyczkowych.

Większość z nas intuicyjnie czuje, że zdolność kredytowa to po prostu różnica między zarobkami a wydatkami. Przez dekady taki uproszczony model myślenia był wystarczający, aby z powodzeniem wnioskować o dodatkowe środki, kredyt hipoteczny czy szybką pożyczkę. Jednak w 2026 roku cały sektor finansowy - obejmujący zarówno tradycyjną bankowość, jak i dynamiczny rynek pożyczek online (FinTech) - odszedł bardzo daleko od prostych arkuszy kalkulacyjnych i ręcznego podliczania dochodów przez analityków.

Dziś, gdy procesy decyzyjne są w dużej mierze zautomatyzowane, a zaawansowana analityka predykcyjna (czyli prognozowanie przyszłych zachowań na podstawie danych historycznych) oparta na algorytmach sztucznej inteligencji weszła na zupełnie nowy poziom, warto dokładnie zrozumieć, jak system widzi nas - współczesnych klientów. W erze cyfrowej Twoja tożsamość finansowa to nie tylko zaświadczenie o zarobkach od pracodawcy. To niezwykle złożony, dynamiczny profil behawioralny, który jest aktualizowany w czasie rzeczywistym. Niezależnie od tego, czy wnioskujesz o kredyt w dużym banku komercyjnym, czy o szybką pożyczkę przez internet w instytucji pozabankowej, zostawiasz cyfrowy ślad, który decyduje o Twoim finansowym być albo nie być. Czy wiesz, co dokładnie wpływa na Twój scoring w obecnych, wysoce scyfryzowanych realiach? Jako ekspert ds. rynku finansowego, przyjrzałem się z bliska algorytmom, które dziś decydują o przyznaniu lub odmowie finansowania.

Co dokładnie wpływa na Twój scoring w 2026 roku? Kluczowe wektory analityczne

Oto cztery absolutnie kluczowe wektory, które decydują o decyzji pozytywnej lub odmownej w każdym zautomatyzowanym procesie oceny ryzyka, niezależnie od tego, czy analizuje Cię bank, czy firma pożyczkowa:

- Relacja DTI (Debt-to-Income) i ukryte obciążenia budżetu. (DTI to wskaźnik oznaczający procentowy stosunek Twoich miesięcznych rat i długów do osiąganych dochodów netto). Wskaźnik ten jest obecnie analizowany znacznie bardziej rygorystycznie niż kiedykolwiek wcześniej. Wytyczne Komisji Nadzoru Finansowego (KNF) oraz europejskie dyrektywy narzuciły instytucjom ramy, których po prostu nie da się obejść. Banki i firmy pożyczkowe w 2026 roku nie patrzą już tylko na suche raty aktualnie spłacanych kredytów. Algorytmy dogłębnie analizują posiadane przez Ciebie limity odnawialne w rachunku bieżącym, aktywne karty kredytowe, a nawet limity w popularnych aplikacjach typu BNPL (Buy Now, Pay Later - co oznacza aplikacje odroczonych płatności działające na zasadzie Kup teraz, zapłać później). Nawet jeśli z nich fizycznie nie korzystasz w danym miesiącu, system traktuje je jako potencjalne zobowiązanie, które w każdej chwili może drastycznie obciążyć Twój budżet w przyszłości. Każdy niewykorzystany limit obniża Twoją realną zdolność kredytową, ponieważ system musi zakładać scenariusz najbardziej pesymistyczny, w którym nagle zadłużasz się na wszystkie dostępne sposoby.

- Stabilność źródła dochodu w dobie Gig Economy. (Gig Economy to gospodarka oparta na wolnych strzelcach, krótkoterminowych zleceniach i elastycznych formach zatrudnienia). Zarówno rynek pracy, jak i sposób zarabiania pieniędzy uległy drastycznej transformacji. Praca na zasadach B2B, krótkoterminowe kontrakty freelancerskie czy dochody z wielu różnych źródeł stały się powszechną normą. Choć banki i nowoczesne firmy pożyczkowe dostosowały się do tej rzeczywistości, ich systemy ryzyka nadal mocno premiują przewidywalność. Kluczowa staje się nie tylko wysokość wpływów (nawet tych bardzo wysokich), ale przede wszystkim ich regularność. Co więcej, w 2026 roku powszechnie stosuje się tzw. scoring branżowy (czyli ocenę odporności na kryzys konkretnej branży, w której pracujesz). Wyspecjalizowany programista na B2B może liczyć na znacznie lepszą ocenę punktową niż osoba prowadząca działalność w sektorach podatnych na nagłe wahania rynkowe i inflację (np. gastronomia czy turystyka), niezależnie od tego, że obecnie ich dochody na papierze mogą być na dokładnie tym samym poziomie.

- Historia behawioralna (BIK i rozbudowane bazy zewnętrzne). To już nie jest tylko zero-jedynkowa kwestia tego, czy spłaciłeś ostatnią ratę za telewizor na czas. Ocena historii ewoluowała w stronę głębokiej analizy psychologicznej i behawioralnej. Obecnie liczy się cały Twój profil korzystania z produktów finansowych. Modele predykcyjne badają Twoje zachowania pod kątem ryzyka: czy często wnioskujesz o kredyty w bardzo krótkim czasie (tzw. zjawisko credit-hungry, czyli dosłownie głód kredytowy, interpretowany przez system jako nagła desperacja finansowa)? Czy notorycznie wykorzystujesz limity swoich kart kredytowych do absolutnego maksimum (wysoka utylizacja kredytu)? Systemy sztucznej inteligencji bezlitośnie korelują takie specyficzne zachowania z podwyższonym prawdopodobieństwem niewypłacalności w ciągu najbliższych 12 miesięcy. Dzieje się tak nawet wtedy, gdy do tej pory nie miałeś ani jednego dnia opóźnienia w spłacie swoich zobowiązań.

- Koszty utrzymania a realna inflacja i wskaźniki makro. Wskaźniki kosztów życia zostały w ostatnich latach mocno zaktualizowane i urealnione przez cały sektor finansowy, aby odzwierciedlać realną stopę inflacji, a nie tylko uśrednione, często zaniżone dane statystyczne z Głównego Urzędu Statystycznego (GUS). To, co według Twoich własnych deklaracji zostaje Ci w kieszeni na papierze po odjęciu rat, jest poddawane surowej weryfikacji przez wewnętrzne algorytmy szacowania kosztów życia danej instytucji. Algorytmy te biorą pod uwagę wielkość miejscowości, w której mieszkasz, liczbę osób na Twoim utrzymaniu, koszt dojazdów do pracy oraz aktualne, rynkowe ceny energii, gazu i podstawowego koszyka żywności. Jeśli zawnioskujesz o pożyczkę lub kredyt, którego miesięczna rata pochłonie całą tę wyliczoną przez system znikomą nadwyżkę, Twój wniosek zostanie automatycznie odrzucony w trosce o to, byś nie wpadł w spiralę zadłużenia przy pierwszej nieprzewidzianej awarii samochodu czy chorobie.

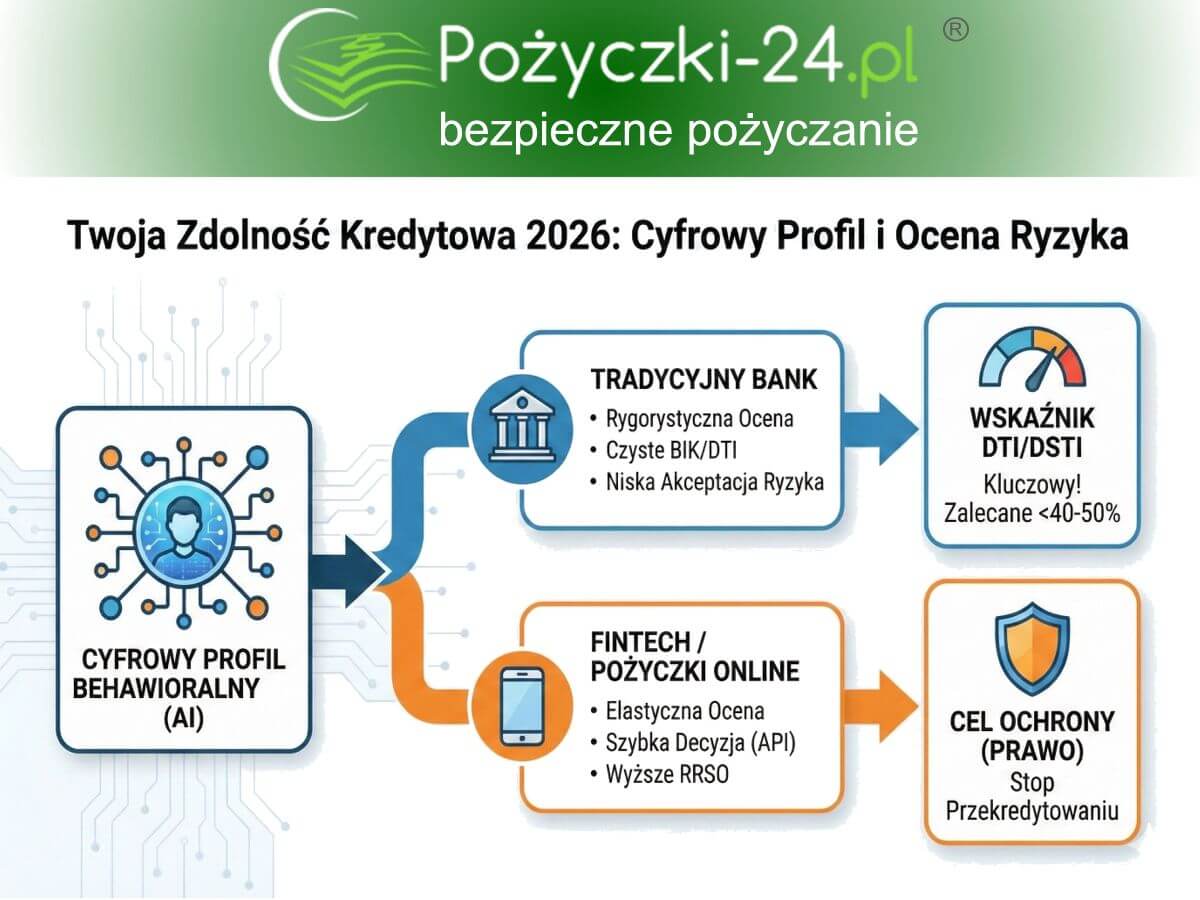

Czym są wskaźniki DTI i DSTI?

- DTI (Debt to Income): Określa stosunek Twojego całkowitego zadłużenia do rocznych dochodów. Pokazuje ogólny poziom zadłużenia względem majątku.

- DSTI (Debt Service to Income): Kluczowy wskaźnik zdolności kredytowej. Określa, jaki procent Twojego miesięcznego dochodu netto pochłaniają raty wszystkich kredytów (obecnych oraz tego, o który się ubiegasz).

W skrócie: Banki sprawdzają, czy suma Twoich rat nie przekracza bezpiecznego progu (zazwyczaj 40-50% dochodów), aby mieć pewność, że po spłacie długu zostaną Ci środki na życie.

Dokładny proces weryfikacji przy pożyczkach online w Polsce

Proces uzyskania szybkiego finansowania online w 2026 roku to prawdziwy majstersztyk technologiczny. Jako klient widzisz przed sobą tylko przyjazny interfejs i kilka kliknięć na ekranie smartfona. Jednak w tle, w ułamkach sekund, toczy się potężny proces wymiany zaszyfrowanych danych z użyciem zaawansowanych interfejsów API (API to wirtualne, bezpieczne mosty programistyczne pozwalające różnym systemom, np. stronie pożyczkodawcy i serwerom bankowym, błyskawicznie komunikować się ze sobą bez udziału człowieka). Jak to wygląda krok po kroku na polskim rynku FinTech?

- Złożenie wniosku i bezbłędna cyfrowa identyfikacja: Klient wypełnia intuicyjny, krótki formularz na stronie internetowej pożyczkodawcy lub w dedykowanej aplikacji mobilnej. Czas żmudnego przesyłania skanów dowodu osobistego minął bezpowrotnie. Weryfikacja tożsamości odbywa się najczęściej w oparciu o bezpieczną usługę AIS (Account Information Service) w ramach unijnej dyrektywy Open Banking / PSD3 (Otwarta Bankowość to prawo pozwalające zewnętrznym aplikacjom, wyłącznie za Twoją jednorazową zgodą, na wgląd w dane Twojego rachunku bankowego). Alternatywą jest biometria twarzy (tzw. proces selfie verification) połączona w czasie rzeczywistym z warstwą elektroniczną e-dowodu i bazami rządowymi (mObywatel).

- Pobranie i analityka danych transakcyjnych (Open Banking): Za Twoją wyraźną, jednorazową zgodą, algorytm firmy pożyczkowej loguje się na ułamek sekundy do Twojego banku za pomocą specjalnego, szyfrowanego kanału w trybie tylko do odczytu. System pobiera historię transakcji zazwyczaj z ostatnich 3 do 6 miesięcy. Sztuczna inteligencja błyskawicznie, automatycznie kategoryzuje każdą linijkę z wyciągu: oddziela stałe dochody od jednorazowych przelewów od rodziny, a także wychwytuje niepokojące wzorce wydatków, takie jak częste przelewy do kasyn online (hazard), firm windykacyjnych czy notoryczne korzystanie z drogich chwilówek.

- Odpytanie baz zewnętrznych (Wymiana API): Równolegle, gdy silnik analizuje Twoje konto, system pożyczkodawcy wysyła dziesiątki zapytań do zewnętrznych biur informacji gospodarczej i kredytowej. Cały ten skomplikowany proces odpytywania baz (BIK, KRD, ERIF, InfoMonitor) zajmuje dosłownie milisekundy, a odpowiedź wraca w formie ustandaryzowanego raportu binarnego i punktowego. Zapoznaj się, jak możesz sprawdzić swój BIK.

- Kalkulacja ryzyka i ostateczny scoring (AI Decision Engine). (AI Decision Engine to inteligentny silnik decyzyjny napędzany sztuczną inteligencją, który w pełni zastępuje dziś żywego analityka). Wszystkie zgromadzone w poprzednich krokach dane trafiają do centralnego oprogramowania firmy pożyczkowej lub banku. Sieć neuronowa porównuje Twój specyficzny profil z milionami innych, historycznych profili znajdujących się w ogromnej bazie danych (nazywanej Big Data). Na tej podstawie system wylicza tak zwane Probability of Default (PD) - (czyli dokładne, matematyczne prawdopodobieństwo, że spóźnisz się ze spłatą raty o więcej niż 90 dni).

- Błyskawiczna decyzja i zautomatyzowana wypłata: Jeśli ostateczny scoring przekracza minimalny próg akceptacji ustalony przez politykę ryzyka firmy, umowa kredytowa generowana jest automatycznie i wysyłana na Twój e-mail. Zatwierdzasz ją wpisując jednorazowy kod SMS lub potwierdzając w aplikacji, a środki lądują na Twoim koncie w kilkanaście sekund. Całość jest możliwa dzięki integracji systemów księgowych z przelewami natychmiastowymi (Express Elixir) lub systemem BLIK.

Sprawdzanie baz danych: Gdzie i dlaczego instytucje szukają informacji?

W Polsce rynek wymiany informacji o dłużnikach, a także rzetelnych kredytobiorcach, jest niezwykle rozwinięty, uszczelniony technologicznie i co najważniejsze - ściśle uregulowany prawnie.

Biuro Informacji Kredytowej (BIK)

To fundament i najpotężniejsza baza w kraju, tworzona na mocy Prawa Bankowego wspólnie przez wszystkie banki komercyjne i spółdzielcze. Biuro Informacji Kredytowej zbiera zarówno dane pozytywne (informacje o kredytach spłacanych terminowo, które budują Twoją dobrą reputację), jak i negatywne (wszelkie opóźnienia w ratach, restrukturyzacje, windykacje). W 2026 roku pełen dostęp do BIK, oprócz banków, mają również wszystkie legalnie i rzetelnie działające firmy pożyczkowe, co niweluje asymetrię informacji na rynku.

Biura Informacji Gospodarczej (BIG)

Do tej szerokiej grupy zaliczamy instytucje takie jak BIG InfoMonitor, Krajowy Rejestr Długów (KRD) czy ERIF BIG S.A. Trafiają tu długi o zupełnie innym charakterze niż te czysto bankowe. Znajdziesz tam niezapłacone faktury za usługi, zaległe rachunki za telefon komórkowy, prąd, wodę, nieuregulowane raty leasingowe, a nawet kary za jazdę komunikacją miejską bez ważnego biletu czy niepłacone alimenty. Zgodnie z prawem, wystarczy zaledwie kilkaset złotych zadłużenia przeterminowanego o 30 dni, by po odpowiednim wezwaniu wierzyciel wpisał Cię do rejestru, co skutecznie blokuje dostęp do jakiegokolwiek legalnego finansowania.

Bazy branżowe i platformy wymiany danych (np. Credit Check)

To specjalistyczna platforma wymiany danych stworzona stricte przez zrzeszenie instytucji pożyczkowych. Pozwala ona w czasie rzeczywistym sprawdzić, czy dany klient nie wnioskuje właśnie w tej samej sekundzie o chwilówki w pięciu innych firmach naraz. Taki mechanizm ma na celu bezpośrednie zapobieganie zjawisku wyłudzeń kredytowych (fraud prevention, czyli przeciwdziałanie cyfrowym oszustwom) oraz zaciąganiu pożyczek jedna na spłatę drugiej w tym samym dniu.

Dlaczego instytucje tak skrupulatnie to robią? Przede wszystkim po to, aby odpowiedzialnie ocenić ryzyko kredytowe. W przypadku banków, pieniądz, którym obracają i z którego udzielają pożyczek, to tak naprawdę depozyty i oszczędności innych klientów. Instytucja ma obowiązek chronić powierzony jej kapitał. W przypadku firm pożyczkowych (instytucji pozabankowych), chroniony jest kapitał własny inwestorów i funduszy. Niezależnie od źródła kapitału, niezwykle trafna ocena ryzyka przy użyciu baz danych pozwala utrzymać rentowność całego sektora finansowego na bezpiecznym poziomie i zapobiegać kryzysom.

Podstawa prawna i cel społeczny. Kogo tak naprawdę chroni ten rygorystyczny proces?

Wymóg szczegółowego badania zdolności kredytowej nie jest tylko wewnętrznym wymysłem przewrażliwionych analityków czy chęcią inwigilacji obywateli. Jest to bezwzględny, twardy obowiązek ustawowy. Kluczowym aktem prawnym w Polsce jest Ustawa z dnia 12 maja 2011 r. o kredycie konsumenckim, która w 2026 roku funkcjonuje już po szeregu kluczowych nowelizacji, wdrażających niezwykle rygorystyczne wytyczne nowej europejskiej Dyrektywy o kredycie konsumenckim (CCD - Consumer Credit Directive). Zgodnie z literą prawa, przed zawarciem jakiejkolwiek umowy, zarówno tradycyjna instytucja bankowa, jak i firma pożyczkowa online, ma bezwzględny obowiązek rzetelnie ocenić zdolność kredytową konsumenta na podstawie informacji udostępnionych przez niego samego oraz pozyskanych z odpowiednich baz danych. Ten pozornie skomplikowany i rygorystyczny system weryfikacji pełni dwie fundamentalne role ochronne w społeczeństwie:

- Ochrona samego konsumenta (Kredytobiorcy). Głównym celem społecznym ustaw o kredycie konsumenckim jest zapobieganie drastycznemu zjawisku nadmiernego zadłużania się obywateli (tzw. zjawisko przekredytowania). Regulacje te mają chronić ludzi przed wpadaniem w tzw. spiralę zadłużenia, tragiczną w skutkach sytuację, w której jeden dług spłacany jest kolejnym, droższym zobowiązaniem, co ostatecznie prowadzi do bankructwa konsumenckiego i wykluczenia społecznego. Systemowa odmowa udzielenia pożyczki, choć w pierwszej chwili bywa dla klienta frustrująca i odbierana jako atak, w rzeczywistości jest koniecznym, twardym sygnałem alarmowym, że dany budżet domowy po prostu nie wytrzyma kolejnego obciążenia finansowego.

- Ochrona całego sektora finansowego i gospodarki. Z perspektywy makroekonomicznej, rygorystyczna ocena zdolności kredytowej zapewnia pożądaną stabilność finansową całego państwa. Zbyt luźna polityka pożyczkowa i generowanie dużej ilości tzw. złych, niespłacanych długów (określanych w bankowości jako NPL - Non-Performing Loans) mogłoby doprowadzić do załamania płynności instytucji finansowych i wywołać kryzys gospodarczy na skalę przypominającą globalne załamanie rynków z roku 2008.

Porównanie podejścia: Banki vs. Firmy pożyczkowe w 2026 roku

Choć i tradycyjne banki komercyjne, i nowoczesne instytucje pozabankowe podlegają pod te same ogólne regulacje prawne, korzystają z tych samych systemów i baz danych, to ich ostateczne podejście do interpretacji ryzyka bywa drastycznie różne. Na tym polega siła i różnorodność nowoczesnego rynku.

Dlaczego ten kontekst jest tak istotny właśnie w 2026 roku?

Obecny, 2026 rok, to na rynkach finansowych czas absolutnej, bezkompromisowej hiper-automatyzacji całego sektora FinTech. Decyzje kredytowe zapadają często w ułamkach sekund, oparte na skomplikowanych i wydajnych models AI (Sztucznej Inteligencji). Te zdigitalizowane systemy nie mają w sobie krzty ludzkich sentymentów i nie uznają tradycyjnych negocjacji prowadzonych z doradcą w marmurowej placówce bankowej. Są one za to niezwykle czułe na drobne, pozornie nieistotne niuanse behawioralne i finansowe, które żywy analityk z krwi i kości mógłby łatwo pominąć, zbagatelizować, a nawet celowo zignorować ze względu na sympatię do klienta. Z drugiej strony, wejście w życie i wdrożenie odpowiednich regulacji związanych m.in. z unijnym AI Act (Aktem o Sztucznej Inteligencji) sprawia, że modele oceny ryzyka stają się w 2026 roku znacznie bardziej transparentne i sprawiedliwe w obiektywnej, zimnej ocenie twardych danych. Automatyzacja definitywnie niweluje historyczne uprzedzenia czy błędy ludzkie. Algorytm na stronie pożyczkodawcy nie ocenia Twojego wyglądu, ubioru, rasy, płci czy zdolności oratorskich. Widzi jedynie faktyczne cyfry, korelacje wydatków i czyste prawdopodobieństwo matematyczne Twojej wypłacalności. Wygrywa dzisiaj ten, kto jest w pełni świadomy własnego cyfrowego profilu finansowego i potrafi nim mądrze, strategicznie zarządzać na długo zanim złoży właściwy wniosek kredytowy. W obecnym, niezwykle dynamicznym i podatnym na szoki otoczeniu makroekonomicznym, przy wciąż zmieniających się stawkach referencyjnych na rynku międzybankowym, Twoja dobra, starannie pielęgnowana zdolność kredytowa stała się wręcz Twoim najważniejszym i najbardziej lukratywnym zasobem kapitałowym.

Podsumowanie i wnioski dla wnioskujących

Podsumowując tę ekspercką analizę, warto uświadomić sobie jedno: zdolność kredytowa w 2026 roku nie jest i nie będzie już nigdy statyczną kwotą zadeklarowaną na zaświadczeniu od pracodawcy. To żywy, wielowymiarowy mechanizm. Poniżej zebraliśmy kluczowe zagadnienia i płynące z nich praktyczne wnioski:

-

Zagadnienie: Ewolucja oceny w erze cyfrowej. Zdolność kredytowa to obecnie wysoce dynamiczny cyfrowy scoring, wspierany nowoczesną technologią.

Wniosek: Twój profil jest każdego dnia budowany i aktualizowany wokół Twoich codziennych nawyków finansowych oraz twardych wskaźników makroekonomicznych. Oznacza to, że musisz dbać o swoją cyfrową higienę finansową z dużym wyprzedzeniem.

-

Zagadnienie: Restrykcyjne podejście tradycyjnych banków. Sektor bankowy konsekwentnie dąży do całkowitej minimalizacji i wykluczenia ryzyka kredytowego.

Wniosek: Decydując się na kredyt w banku komercyjnym, musisz przygotować się na bezkompromisową analizę procentowego obciążenia wskaźnikami DTI/DSTI, wymóg nieskazitelnie czystej historii w bazach BIK oraz udokumentowanie wieloletniej stabilności w swojej branży.

-

Zagadnienie: Alternatywa w postaci sektora FinTech. Nowoczesne firmy pożyczkowe wykorzystują te same narzędzia (API, Open Banking), ale wypełniają inną lukę rynkową.

Wniosek: Jeśli posiadasz nowoczesny, niestandardowy profil zarobkowy lub drobne opóźnienia w historii, to pozabankowe instytucje zaoferują Ci bardziej tolerancyjny próg akceptacji ryzyka. Musisz jednak świadomie zaakceptować wyższy koszt finansowania w zamian za tę elastyczność.

-

Zagadnienie: Weryfikacja w świetle rygorystycznego prawa. Dogłębne badanie zdolności nie jest złą wolą instytucji, lecz twardym, powszechnym wymogiem ustawowym.

Wniosek: Każda ewentualna odmowa udzielenia finansowania ma na celu ochronę całego obrotu gospodarczego i przede wszystkim obronę Ciebie przed pułapką niekończących się długów (tzw. zjawisko przekredytowania). Odmowę traktuj zawsze jako sygnał alarmowy dla domowego budżetu.

Kluczowe wnioski na temat weryfikacji w 2026 roku:

- Cyfrowy profil behawioralny - Twoja zdolność to już nie proste wyliczenia, lecz dynamiczny scoring wspierany przez sztuczną inteligencję, analizujący Twoje pełne zachowanie finansowe.

- Rygorystyczne obciążenia (DTI) - algorytmy bezlitośnie wliczają w wydatki nie tylko obecne raty, ale też niewykorzystane limity kart kredytowych i usługi typu BNPL (np. odroczone płatności).

- Szybka weryfikacja przez Open Banking - instytucje logują się do Twojego konta w trybie do odczytu, aby w milisekundy zweryfikować stabilność dochodów z bazy transakcji oraz wyłapać niepokojące wydatki.

- Zróżnicowane modele ryzyka - banki komercyjne mają minimalną tolerancję na potknięcia w BIK, podczas gdy firmy pożyczkowe akceptują klientów z rysami w historii w zamian za odpowiednio wyższe RRSO.

- Ochrona przed pętlą zadłużenia - ścisła kontrola w bazach BIK, BIG i KRD to nie widzimisię, ale bezwzględny, narzucony prawem obowiązek chroniący konsumenta i gospodarkę przed przekredytowaniem (nadmiernym zadłużeniem).

Twoje prawa są chronione: Rynek pożyczek pozabankowych w Polsce reguluje Ustawa o kredycie konsumenckim, której oficjalną treść znajdziesz w Internetowym Systemie Aktów Prawnych (ISAP). Nadzór nad przestrzeganiem tych przepisów sprawuje UOKiK (Urząd Ochrony Konkurencji i Konsumentów), a w sytuacjach spornych bezpłatną pomoc merytoryczną i wsparcie prawne oferuje Rzecznik Finansowy.