Odrzucony wniosek o pożyczkę - 7 najczęstszych powodów i co zrobić dalej

Aktualizacja: | 👤 Autor: Roman Sommer (RomanS) | Transparentność informacyjna - Szczegóły »

Podsumowanie w 30 sekund

- Odmowa pożyczki:

- Najczęściej wynika z jednego z 7 czynników: błędów we wniosku, zbyt wielu zapytań w BIK, niestabilnych dochodów, negatywnej historii spłat, wysokich zobowiązań, niskiego scoringu lub wniosek o zbyt wysoką kwotę pożyczki do zdolności kredytowej. Każdy z nich można usunąć.

- Co zrobić po odmowie:

- Sprawdź bezpłatny raport BIK, popraw dane, odczekaj min. 30 dni przed kolejnym wnioskiem, zmniejsz kwotę lub złóż wniosek w innej firmie. Masz prawo zapytać o powód odmowy - wymaga tego dyrektywa UE o kredycie konsumenckim.

- Czas na naprawę:

- Od kilku godzin (błędy we wniosku) do 2-3 miesięcy (historia dochodów). Od 1 lipca 2026 zapytania kredytowe, po których nie doszło do podpisania umowy, będą automatycznie usuwane z BIK po 14 dniach - nie obniżają już scoringu przy kolejnym wniosku.

Dostałeś odmowę pożyczki i nie wiesz, dlaczego? To sytuacja, z którą mierzy się znacznie więcej osób, niż mogłoby się wydawać. Odrzucony wniosek o pożyczkę nie jest ani czymś wyjątkowym, ani wyrokiem - w wielu przypadkach wystarczy drobna korekta, żeby przy kolejnej próbie otrzymać pozytywną decyzję.

W tym artykule znajdziesz siedem konkretnych powodów, przez które firmy pożyczkowe i banki odmawiają finansowania, a także praktyczne wskazówki, co zrobić, zanim złożysz kolejny wniosek. Jeśli zastanawiasz się, dlaczego dostałeś odmowę pożyczki, odpowiedź najprawdopodobniej mieści się w jednym z poniższych punktów.

Dlaczego firmy nie podają dokładnego powodu odmowy?

Większość decyzji kredytowych podejmowana jest dziś automatycznie - przez algorytmy scoringowe, które analizują dziesiątki danych w ciągu sekund. Firmy celowo nie ujawniają szczegółowych przyczyn odmowy, bo w ten sposób chronią swoje modele oceny ryzyka przed manipulacją.

Oznacza to, że po odrzuceniu wniosku zazwyczaj dostajesz jedynie ogólną informację w stylu: negatywna ocena zdolności kredytowej. Co możesz sprawdzić samodzielnie? Przede wszystkim:

- pobrać raport z Biura Informacji Kredytowej (BIK) - dostępny bezpłatnie raz na 6 miesięcy,

- sprawdzić dane w bazach takich jak BIG InfoMonitor czy KRD,

- porównać informacje w raporcie z tym, co wpisałeś we wniosku.

To prosty krok, który często od razu wskazuje źródło problemu.

Gdzie szukać przyczyn odmowy? Tabela przeglądowa

Zanim przejdziesz do szczegółowych powodów, zerknij na szybki przegląd - skąd może wynikać problem i ile czasu zajmuje jego naprawienie:

Jak widzisz, większość przyczyn odmowy możesz zdiagnozować niemal od ręki. Kluczem do sukcesu jest jednak odpowiednie zaplanowanie działań - o ile błędy we wniosku poprawisz natychmiast, o tyle poprawa zdolności kredytowej czy spłata zaległości to proces wymagający nieco więcej czasu.

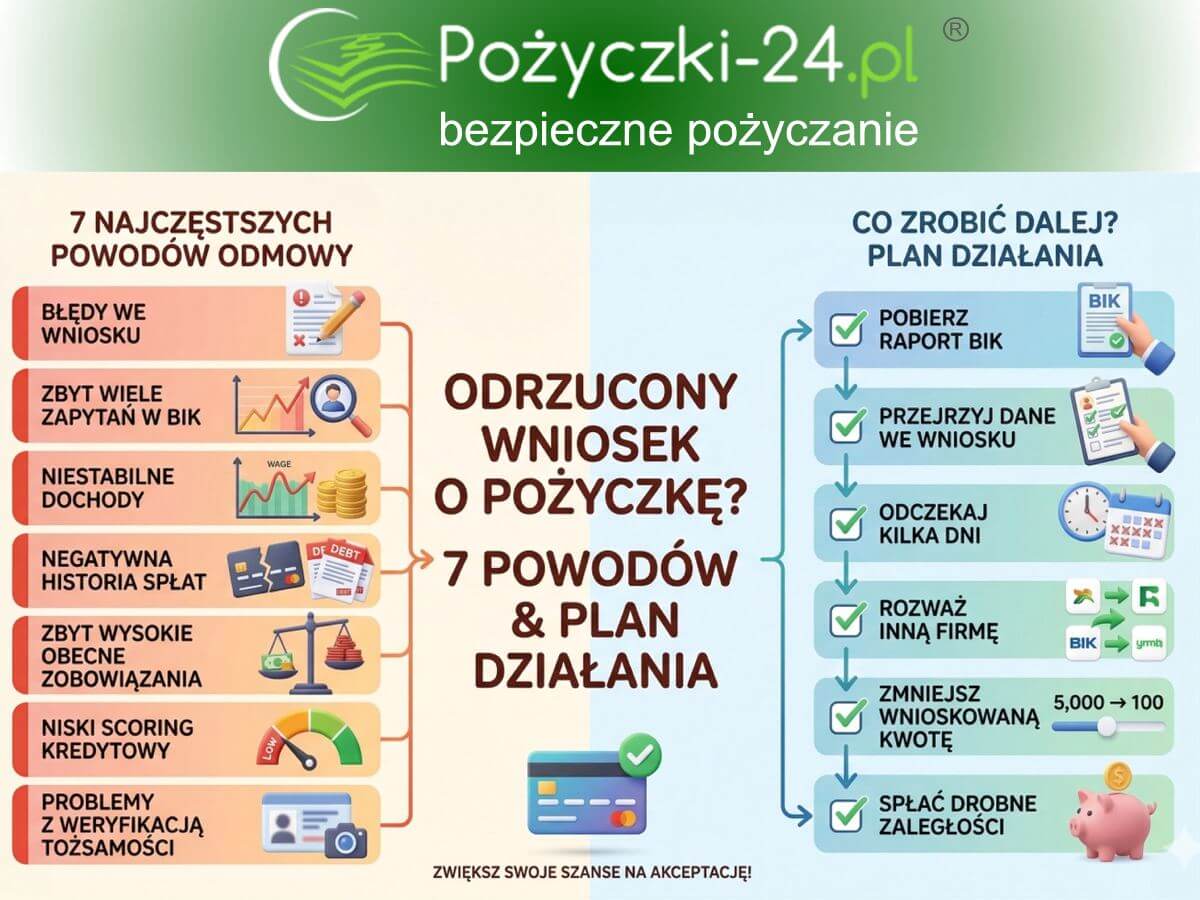

7 najczęstszych powodów odrzuconego wniosku o pożyczkę

1. Błędy we wniosku - częstszy problem, niż myślisz

To jeden z najczęstszych, a zarazem najbardziej niedocenianych powodów odmowy. Systemy weryfikacji działają automatycznie i nawet drobna literówka potrafi spowodować odrzucenie wniosku bez żadnej dalszej analizy.

Co tu może się posypać:

- błędny numer PESEL lub rachunku bankowego,

- adres zamieszkania niezgodny z danymi w banku,

- stary numer telefonu lub nieaktualne dane kontaktowe.

Przykład z życia: Pan Michał wpisał zły numer mieszkania. System nie był w stanie dopasować jego danych do rachunku bankowego i wniosek został odrzucony automatycznie - mimo że wszystkie inne informacje były poprawne.

Co zrobić: Przed wysłaniem wniosku sprawdź każde pole dwa razy. Korzystaj z dokładnie tych samych danych, które widnieją w Twoim banku.

2. Zbyt wiele zapytań w BIK (ważna zmiana od 1 lipca 2026!)

Do niedawna każda wysłana prośba o finansowanie zostawiała trwały ślad, który obniżał Twoją ocenę na wiele miesięcy. Od 1 lipca 2026 roku zasady te uległy radykalnej poprawie na korzyść klienta.

Obecnie zapytania o pożyczkę, które nie zakończyły się podpisaniem umowy, są automatycznie usuwane z Twojej historii w BIK już po 14 dniach. Oznacza to, że sam fakt sprawdzania ofert u kilku pożyczkodawców przestał być "karany" długotrwałym spadkiem scoringu.

Przykład: Pani Karolina złożyła 5 wniosków w ciągu jednego dnia, by porównać koszty. W starym systemie zablokowałoby to jej drogę do pożyczki na miesiące. W nowym systemie, jeśli nie weźmie pożyczki w tych firmach, po dwóch tygodniach jej konto w BIK będzie znów "czyste", a punkty nie spadną za samą ciekawość.

Jak to działa teraz: Choć system jest łagodniejszy, nadal nie warto wysyłać dziesiątek wniosków w tym samym momencie. Jeśli jednak dostałeś odmowę, wystarczy odczekać 14 dni, aż zapytanie zniknie z systemu, zanim spróbujesz ponownie w innym miejscu.

Rewolucja w BIK już trwa!

Chcesz wiedzieć więcej o tym, jak automatyczne usuwanie zapytań po 14 dniach wpływa na Twoje szanse na pieniądze? Przeczytaj nasz najnowszy raport.

3. Niestabilne dochody lub brak ciągłości zatrudnienia

Firmy pożyczkowe i banki chcą mieć pewność, że będziesz w stanie spłacać zobowiązanie. Umowy zlecenia, praca sezonowa, a zwłaszcza świeżo zmieniona praca - to wszystko bywa problemem, nawet jeśli zarabiasz całkiem dobrze.

Przykład: Pan Adrian zmienił pracę tydzień przed złożeniem wniosku. Nowe stanowisko wiązało się z wyższą pensją, jednak firma odrzuciła jego wniosek, bo brakowało historii regularnych wpływów z nowego miejsca zatrudnienia.

Co pomaga: Wykazanie ciągłości wpływów na konto przez minimum 2-3 miesiące oraz podawanie realnych, a nie zawyżonych dochodów (zawyżone dane bywają weryfikowane i mogą skutkować odmową).

4. Negatywna historia spłat

Opóźnienia w spłatach, wpisy w bazach dłużników, a nawet drobne zaległości sprzed kilku lat - to wszystko ma znaczenie. Dla algorytmu scoringowego każde zobowiązanie, które nie zostało uregulowane terminowo, jest sygnałem ostrzegawczym.

Przykład: Zaległość w wysokości 200 zł z tytułu raty pożyczki sprzed roku spowodowała automatyczną odmowę - mimo że wszystkie pozostałe zobowiązania były spłacane bez zarzutu.

Uwaga na BNPL: wiele osób nie wie, że zaległości w serwisach takich jak Allegro Pay, PayPo czy Klarna są widoczne w BIK i mogą blokować udzielenie pożyczki tak samo, jak niespłacona rata bankowa. Zanim złożysz kolejny wniosek, sprawdź swój raport BIK i upewnij się, że nie masz żadnych aktywnych zaległości - nawet symbolicznych kwot.

5. Zbyt wysokie aktualne zobowiązania

Masz już kilka aktywnych chwilówek, kartę kredytową z wysokim limitem albo duży kredyt? Firmy analizują nie tylko Twoje dochody, ale także to, ile zostaje Ci na życie po spłacie wszystkich istniejących zobowiązań.

Jeśli to saldo jest zbyt niskie, kolejne finansowanie zostanie odmówione. Firmy pożyczkowe stosują wskaźnik DTI (Debt-to-Income) - stosunek miesięcznych rat do dochodu netto. W praktyce większość instytucji pozabankowych odrzuca wnioski, gdy DTI przekracza 50-60%, a banki stosują jeszcze ostrzejsze progi - często już przy 40%. Przykład: zarabiasz 4000 zł netto, masz raty łącznie 2200 zł miesięcznie - DTI wynosi 55% i wiele firm automatycznie odmówi.

6. Niski scoring - nowa metoda oceny klienta

Scoring kredytowy to Twoja ocena punktowa. Od lipca 2026 roku BIK stosuje nowoczesny algorytm, który jest bardziej wyrozumiały dla osób szukających ofert, ale surowszy dla spóźnialskich.

Co ważne, jeśli masz "czystą kartę" i nigdy nie brałeś kredytu, możesz bardzo szybko poprawić swój scoring korzystając z usług BNPL (np. PayPo czy Allegro Pay). Terminowe spłacanie drobnych zakupów online buduje Twoją wiarygodność w nowym systemie znacznie szybciej niż kiedyś. Pamiętaj jednak: w nowym modelu BIK terminowość jest kluczowa - nawet jeden dzień zwłoki jest raportowany niemal natychmiast.

7. Problemy z weryfikacją tożsamości

Większość firm pożyczkowych wymaga potwierdzenia tożsamości przez symboliczny przelew weryfikacyjny (zazwyczaj 1 grosz lub 1 złoty). Jeśli przelew nie dojdzie, dane będą niezgodne albo konto należy do kogoś innego - wniosek zostanie automatycznie odrzucony.

Przykład: Klient użył do weryfikacji konta bankowego swojego partnera. Dane były poprawne, ale tożsamość właściciela rachunku nie zgadzała się z danymi we wniosku - skutkiem była natychmiastowa odmowa.

Zawsze korzystaj z własnego konta, które jest aktywne i prowadzone w Twoim imieniu.

Ekspert radzi: Open Banking i behawiorystyka algorytmów w 2026 roku

W 2026 roku proces decyzyjny w branży pożyczkowej zmienia się dynamicznie. Dwa trendy zasługują na szczególną uwagę:

Open Banking - historia konta w czasie rzeczywistym

Coraz więcej firm pożyczkowych korzysta z Open Banking - czyli technologii, która (za Twoją zgodą) pozwala im w ciągu sekund przeanalizować Twoją historię transakcji z ostatnich 3-6 miesięcy. Oznacza to, że zamiast żądać wyciągów z konta, system sam widzi regularność Twoich wpływów, wydatki i ewentualne zobowiązania.

Dla osób z niestabilnymi dochodami to szansa - bo dobre zachowania finansowe widoczne w historii konta mogą przeważyć szalę na korzyść wnioskodawcy nawet wtedy, gdy scoring BIK jest przeciętny.

Behawiorystyka algorytmów - jak wypełniasz wniosek, też ma znaczenie

Nowoczesne systemy analizują nie tylko to, co wpisujesz, ale również jak to robisz. Zbyt szybkie wklejanie danych (sugerujące autouzupełnianie lub działanie bota) czy duża liczba poprawek w formularzu - to sygnały, które zaawansowane systemy anty-fraud mogą traktować jako podwyższone ryzyko.

Wypełniaj wnioski ręcznie i spokojnie - to drobiazg, który może mieć znaczenie.

Co zrobić po odrzuceniu wniosku? Konkretna checklista

Odmowa to nie koniec drogi. Oto co powinieneś zrobić krok po kroku, zanim złożysz kolejny wniosek:

- Pobierz raport BIK i sprawdź, czy nie ma w nim błędów ani zaległości.

- Przejrzyj dane, które podałeś we wniosku - czy są zgodne z danymi w banku?

- Odczekaj co najmniej kilka dni przed kolejną próbą, żeby nie mnożyć zapytań.

- Rozważ złożenie wniosku w innej firmie - każda stosuje inne kryteria oceny.

- Zmniejsz wnioskowaną kwotę - niższe finansowanie wiąże się z mniejszym ryzykiem dla pożyczkodawcy.

- Spłać drobne zaległości, jeśli takie masz - nawet kilkadziesiąt złotych może mieć znaczenie.

Czy możesz odwołać się od odmowy?

Tak - jeśli uważasz, że decyzja była błędna lub oparta na nieprawidłowych danych w BIK, masz prawo złożyć reklamację bezpośrednio do instytucji finansowej. Jeśli nie uzyskasz odpowiedzi w ciągu 30 dni, możesz zwrócić się do Rzecznika Finansowego - bezpłatnie i bez prawnika.

Jak zwiększyć szanse na pożyczkę przy kolejnej próbie?

Istnieje kilka sprawdzonych sposobów, żeby poprawić swoją pozycję jako wnioskodawcy przed kolejnym podejściem:

- Zadbaj o regularne wpływy na konto przez przynajmniej 2-3 miesiące - to jeden z kluczowych wskaźników dla firm pożyczkowych.

- Wnioskuj o niższą kwotę - mniejsze zobowiązanie to mniejsze ryzyko i wyższe szanse na pozytywną decyzję.

- Ogranicz liczbę zapytań kredytowych - nie składaj kilku wniosków jednocześnie.

- Spłać aktywne zaległości przed złożeniem wniosku.

- Jeśli masz umowę zlecenia lub pracujesz sezonowo, postaraj się wykazać ciągłość wpływów na przestrzeni kilku miesięcy.

Przykłady: jak można poradzić sobie po odmowie?

Poniższe scenariusze mają charakter ilustracyjny i przedstawiają typowe sytuacje, z jakimi mierzą się wnioskodawcy po odmowie pożyczki.

Przypadek 1 - trzy odmowy, zmiana kwoty, sukces

Klient otrzymał trzy kolejne odmowy na pożyczkę w wysokości 3000 zł. Po konsultacji zdecydował się na 7-dniową przerwę, ograniczył liczbę aktywnych wniosków w BIK i złożył nowy wniosek na 1500 zł. Decyzja była pozytywna. Wniosek - mniejsza kwota = niższy próg ryzyka = wyższe szanse.

Przypadek 2 - umowa zlecenie i brak historii

Osoba pracująca na umowie zlecenia przez dłuższy czas dostawała odmowy - mimo regularnych zarobków. Po 3 miesiącach regularnych wpływów na konto i spłacie drobnej zaległości jej wniosek o finansowanie został rozpatrzony pozytywnie. Decydujące okazały się dane z historii konta widoczne przez Open Banking.

Zanim złożysz kolejny wniosek - sprawdź swoje opcje

Odmowa pożyczki to sygnał, a nie wyrok. Wiele osób, które początkowo dostawały odmowy, po wprowadzeniu drobnych zmian z powodzeniem otrzymywało finansowanie - w tej samej lub innej firmie.

Zamiast składać kolejne wnioski w ciemno i mnożyć zapytania w BIK, warto najpierw porównać dostępne oferty dopasowane do Twojej sytuacji. Różne firmy mają różne kryteria - a dobrze dobrane zobowiązanie to takie, które realnie możesz spłacić.

Twoje prawa są chronione: Rynek pożyczek pozabankowych w Polsce reguluje Ustawa o kredycie konsumenckim, której oficjalną treść znajdziesz w Internetowym Systemie Aktów Prawnych (ISAP). Nadzór nad przestrzeganiem tych przepisów sprawuje UOKiK (Urząd Ochrony Konkurencji i Konsumentów), a w sytuacjach spornych bezpłatną pomoc merytoryczną i wsparcie prawne oferuje Rzecznik Finansowy.

FAQ - najczęstsze pytania po odmowie pożyczki

Czy mogę złożyć wniosek od razu po odmowie?

Technicznie tak, ale to nie jest dobry pomysł. Od 1 lipca 2026 zapytania bez podpisanej umowy będą usuwane z BIK po 14 dniach, więc ryzyko długotrwałego spadku scoringu zmalało. Mimo to lepiej odczekać, zidentyfikować przyczynę odmowy i dopiero wtedy próbować ponownie.

Ile zapytań w BIK to za dużo?

Od 1 lipca 2026 zapytania, które nie zakończyły się umową, znikają z BIK automatycznie po 14 dniach. Mimo to wysyłanie wielu wniosków jednocześnie nadal nie jest wskazane - firmy widzą je w czasie rzeczywistym i mogą traktować jako sygnał ryzyka.

Czy brak historii kredytowej szkodzi?

Tak, może szkodzić. Brak jakichkolwiek danych w BIK oznacza dla algorytmu brak możliwości oceny ryzyka - a to przekłada się na niższy scoring. Warto rozważyć zbudowanie historii kredytowej, np. przez korzystanie z karty kredytowej i terminowe spłacanie salda.

Czy inna firma może dać pozytywną decyzję?

Tak - i to jest ważna informacja. Różne firmy pożyczkowe stosują różne modele oceny. To, co dla jednej jest wykluczające, dla innej może być do zaakceptowania. Warto porównać dostępne opcje, zamiast składać wniosek w pierwszym lepszym miejscu.

Czy zaległość w PayPo lub Allegro Pay może zablokować pożyczkę?

Tak. Usługi BNPL (kup teraz, zapłać później) są coraz powszechniej raportowane do BIK. Nawet niska zaległość w Allegro Pay może spowodować automatyczną odmowę w klasycznej firmie pożyczkowej lub banku.