Czy można legalnie pozbyć się długów? Polska vs USA - przedawnienie, upadłość konsumencka i bankructwo

Aktualizacja: | 👤 Autor: Roman Sommer (RomanS) | Transparentność informacyjna - Szczegóły »

Zastrzeżenie prawne

Niniejszy artykuł ma charakter wyłącznie informacyjny i edukacyjny. Nie stanowi porady prawnej ani finansowej i nie zastępuje konsultacji z licencjonowanym radcą prawnym, adwokatem lub doradcą finansowym. Przepisy prawa zmieniają się - każdą konkretną sytuację należy skonsultować z profesjonalistą.

Wstęp - czy długi mogą kiedyś zniknąć?

Wiele osób zmagających się z poważnymi problemami finansowymi żyje w przekonaniu, że zadłużenie jest wyrokiem na całe życie. Stres związany z niekończącymi się pismami od firm windykacyjnych, natarczywymi telefonami oraz widmem egzekucji komorniczej potrafi skutecznie utrudniać codzienne funkcjonowanie, relacje rodzinne i zdrowie psychiczne. W świadomości społecznej wciąż pokutuje mit, że przed długiem nie ma żadnej ucieczki, a jedynym honorowym wyjściem jest spłacanie go do końca swoich dni, nierzadko kosztem podstawowych potrzeb życiowych.

Tymczasem nowoczesne systemy prawne na całym świecie dostrzegają potrzebę przywracania zadłużonych obywateli do aktywnego życia gospodarczego i społecznego. Prawo przewiduje w tym celu konkretne, uregulowane ustawowo mechanizmy oddłużenia. Funkcjonują one zarówno w Polsce, jak i w Stanach Zjednoczonych. W naszym kraju najczęściej wykorzystywanymi narzędziami są przedawnienie długu oraz upadłość konsumencka. Z kolei w USA dominuje ustrukturyzowany system bankructwa (tzw. bankruptcy). Oba systemy mają zupełnie inny cel, historię i filozofię działania - zrozumienie tych różnic to pierwszy krok do odzyskania kontroli nad własnymi finansami.

Przedawnienie długu w Polsce - podstawy prawne i zasady

Najważniejsze informacje w pigułce

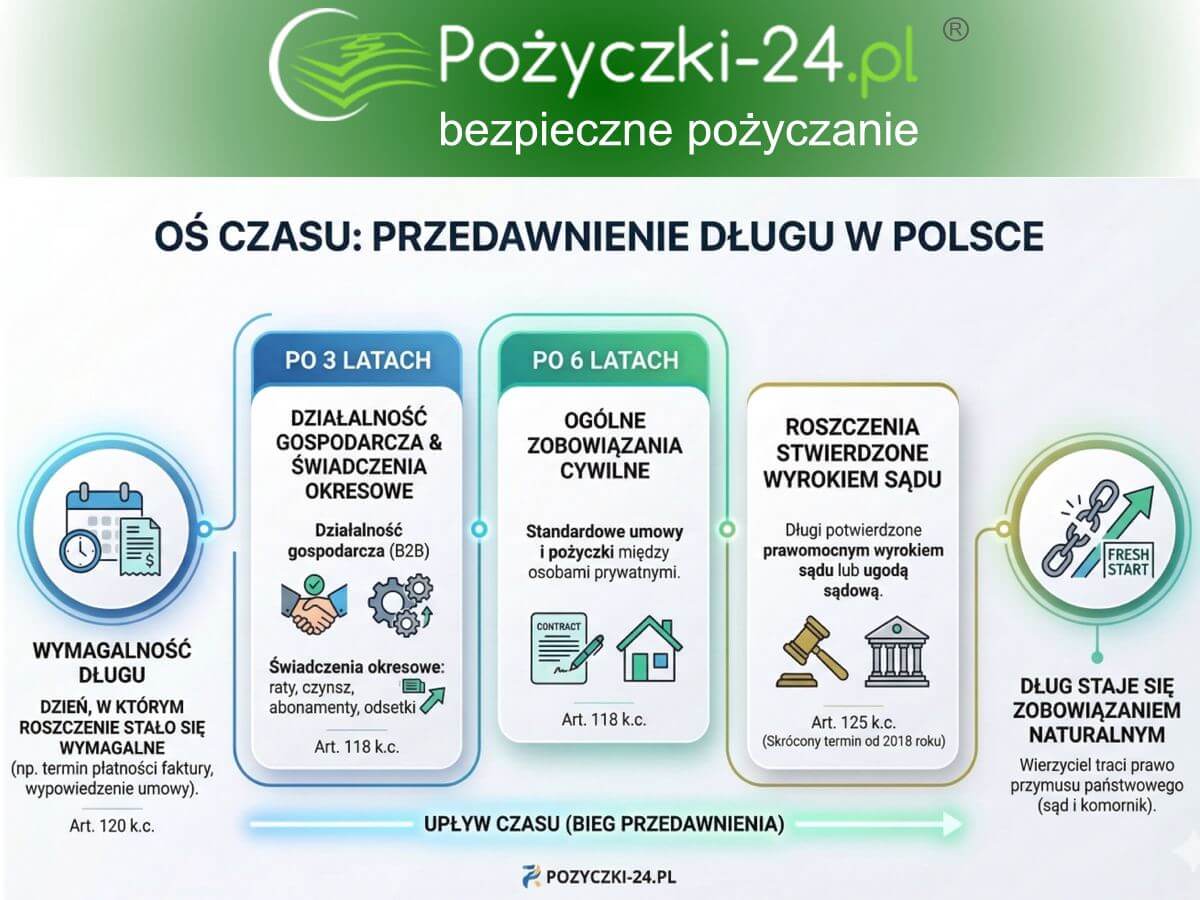

- Ustawa regulująca: Ustawa z dnia 23 kwietnia 1964 r. - Kodeks cywilny (Dz.U. 1964 nr 16 poz. 93 z późn. zm.).

- 3 lata (Art. 118 k.c.): czas, po którym przedawniają się roszczenia związane z działalnością gospodarczą oraz świadczenia okresowe (np. raty, czynsz, abonamenty).

- 6 lat (Art. 118 k.c.): ogólny termin przedawnienia dla większości standardowych zobowiązań cywilnych.

- 6 lat (Art. 125 k.c.): termin przedawnienia dla roszczeń potwierdzonych prawomocnym wyrokiem sądu lub ugodą sądową. Uwaga: do nowelizacji z 2018 roku termin ten wynosił 10 lat.

- Działanie z urzędu (Art. 117 § 2(1) k.c.): w sprawach przeciwko konsumentom sąd ma obowiązek samodzielnie sprawdzić, czy dług uległ przedawnieniu.

Przedawnienie roszczeń to jedna z najważniejszych i najczęściej wykorzystywanych w praktyce instytucji polskiego prawa cywilnego. Jej głównym celem jest usunięcie stanu permanentnej niepewności prawnej w obrocie gospodarczym. Ustawodawca wychodzi z założenia, że wierzyciel (na przykład bank, operator telekomunikacyjny czy firma pożyczkowa) nie może w nieskończoność zwlekać z dochodzeniem swoich praw przed sądem, trzymając dłużnika w wiecznym szachu.

Zgodnie z art. 117 § 2 Kodeksu cywilnego, po upływie określonego terminu przedawnienia ten, przeciwko komu przysługuje roszczenie, może uchylić się od jego zaspokojenia. Co to oznacza w praktyce? Dług nie znika i nie zostaje wymazany z ksiąg rachunkowych wierzyciela. Staje się on tzw. zobowiązaniem naturalnym (niezupełnym). Wierzyciel nadal ma prawo prosić o zwrot pieniędzy i wysyłać wezwania do zapłaty, ale pozbawiony jest możliwości przymusu państwowego - w świetle prawa nie wygra już sprawy w sądzie i nie skieruje skutecznie egzekucji komorniczej, o ile dłużnik odpowiednio zareaguje.

Jak doprowadzić do przedawnienia długu w Polsce - krok po kroku

Najważniejsze zasady w pigułce

- Art. 123 k.c. (Przerwanie biegu przedawnienia): kluczowy przepis mówiący o tym, co resetuje zegar przedawnienia (np. uznanie długu, pozew).

- Nie płać w ciemno: nawet symboliczna wpłata 10 zł może odnowić cały dług od zera, gdyż w orzecznictwie bywa traktowana jako tzw. niewłaściwe uznanie długu.

- Nie podpisuj ugody: zawarcie pisemnego porozumienia z windykatorem może natychmiast przerwać bieg przedawnienia.

- Pilnuj pism z sądu: każdy oficjalny pozew lub wniosek do komornika ze strony wierzyciela resetuje czas liczony na Twoją korzyść.

Mechanizm przedawnienia może wydawać się na pierwszy rzut oka prosty, ale Kodeks cywilny kryje w sobie wiele pułapek. Firmy windykacyjne doskonale znają te przepisy i potrafią skutecznie wykorzystywać niewiedzę dłużników.

Krok 1 - Sprawdzenie daty powstania i wymagalności zadłużenia

Zgodnie z art. 120 k.c., bieg przedawnienia rozpoczyna się od dnia, w którym roszczenie stało się wymagalne. Najważniejszym punktem wyjścia jest precyzyjne ustalenie tego terminu - może to być ostateczny dzień płatności faktury lub data wymagalności wypowiedzianej umowy kredytowej. Należy również zweryfikować całą historię sprawy w e-Sądzie (EPU) lub sądzie rejonowym, aby sprawdzić, czy wierzyciel nie kierował już sprawy na drogę sądową.

Krok 2 - Weryfikacja przerwania biegu przedawnienia

Przerwanie biegu przedawnienia (art. 123 Kodeksu cywilnego) to sytuacja, w której czas potrzebny do uwolnienia się od długu zaczyna być liczony całkowicie od nowa (art. 124 k.c.). Do przerwania dochodzi przez każdą czynność przed sądem lub komornikiem przedsięwziętą bezpośrednio w celu dochodzenia roszczenia. Co istotne, dłużnicy sami często nieświadomie przerywają przedawnienie poprzez uznanie roszczenia - na przykład wysyłając wiadomość e-mail z prośbą o umorzenie odsetek.

Krok 3 - Świadome unikanie działań odnawiających dług

Fundusze sekurytyzacyjne to podmioty, które skupują od banków i instytucji finansowych pakiety wierzytelności - często długów starych i potencjalnie już przedawnionych - za ułamek ich nominalnej wartości, a następnie próbują je odzyskać we własnym imieniu. Metoda działania jest często podobna: dłużnik otrzymuje atrakcyjnie wyglądającą propozycję ugody z ofertą promocyjnego umorzenia części zadłużenia. Należy bezwzględnie unikać podpisywania takich dokumentów czy składania próśb o rozłożenie na raty, ponieważ w świetle prawa cywilnego stanowi to czynność odnawiającą przedawnione zobowiązanie.

Krok 4 - Podniesienie zarzutu przedawnienia w sądzie

Dzięki nowelizacji przepisów, w sprawach wytoczonych przeciwko konsumentom (art. 117 § 2(1) k.c.) sąd bada przedawnienie z urzędu. Jednak w sprawach między firmami (B2B) zasada ta nie obowiązuje. Jeżeli wierzyciel pozywa byłego przedsiębiorcę, ten musi wnieść do sądu oficjalny sprzeciw od nakazu zapłaty i wprost sformułować tzw. zarzut materialnoprawny przedawnienia.

Więcej o przedawnieniu długów w Polsce znajdziesz w naszym artykule: Przedawnienie długów 2026 - kiedy twoje zobowiązania znikają? Poradnik

Upadłość konsumencka w Polsce - podstawy prawne

Najważniejsze informacje w pigułce

- Ustawa regulująca: Ustawa z dnia 28 lutego 2003 r. - Prawo upadłościowe (Dz.U. 2003 nr 60 poz. 535 z późn. zm.). Procedurze wobec osób fizycznych nieprowadzących działalności gospodarczej poświęcony jest Tytuł V tej ustawy (szczególnie art. 491¹ – 491²⁴).

- Około 30 zł: niska, stała opłata sądowa za złożenie wniosku.

- Od 3 do 7 lat (Art. 491¹⁵ Pr. upadł.): ramy czasowe planu spłaty wierzycieli ustalanego przez sąd.

- Cel procedury (Art. 2 ust. 2 Pr. upadł.): nadrzędnym celem jest umorzenie zobowiązań upadłego, a zaspokojenie wierzycieli zeszło na plan dalszy.

Kiedy długów jest zdecydowanie za dużo, a przedawnienie nie wchodzi w grę (na przykład dlatego, że wierzyciele posiadają prawomocne nakazy zapłaty opatrzone klauzulą wykonalności i komornik prowadzi egzekucję), ostatecznym kołem ratunkowym staje się w Polsce upadłość konsumencka. Głównym celem tej wieloetapowej procedury sądowej jest umożliwienie faktycznego i legalnego oddłużenia.

Dzięki nowelizacjom Prawa upadłościowego (szczególnie tej z 2020 roku) dostęp do upadłości został istotnie ułatwiony. Sąd na etapie ogłaszania upadłości nie bada już, czy dłużnik doprowadził do swojej sytuacji celowo lub przez rażące niedbalstwo (tzw. liberalizacja dostępu). Kwestie winy dłużnika badane są dopiero na końcu procesu, co wpływa jedynie na długość planu spłaty, ale nie blokuje samej szansy na nowy start.

Jak ogłosić upadłość konsumencką w Polsce - krok po kroku

Droga do oddłużenia poprzez ustawę Prawo upadłościowe jest procesem sformalizowanym, który wymaga cierpliwości i ścisłej współpracy z wymiarem sprawiedliwości.

Krok 1 - Obiektywna ocena stanu niewypłacalności

Zgodnie z art. 11 Prawa upadłościowego, dłużnik musi być niewypłacalny. Oznacza to, że utracił zdolność do wykonywania swoich wymagalnych zobowiązań pieniężnych. Domniemywa się, że stan ten następuje, gdy opóźnienie w wykonaniu zobowiązań przekracza trzy miesiące. W praktyce chodzi o sytuację, gdy dochody nie wystarczają na pokrycie bieżących kosztów życia i równoczesną spłatę rat.

Krok 2 - Przygotowanie wyczerpującego wniosku

Zgodnie z wymogami prawnymi (art. 491² Pr. upadł.), dłużnik musi złożyć sformalizowany wniosek. Dokument ten wymaga ujawnienia całego majątku, dokładnego spisu wszystkich wierzycieli, podania wysokości dochodów i kosztów utrzymania oraz uzasadnienia przyczyn niewypłacalności. Zatajenie majątku grozi umorzeniem postępowania ze szkodą dla dłużnika.

Krok 3 - Złożenie wniosku w sądzie gospodarczym

Wniosek składa się do sądu rejonowego - wydziału gospodarczego ds. upadłościowych, właściwego dla głównego ośrodka podstawowej działalności dłużnika (zazwyczaj miejsca zamieszkania).

Krok 4 - Ogłoszenie upadłości i praca syndyka

Gdy sąd wydaje postanowienie o ogłoszeniu upadłości, majątek dłużnika z mocy prawa staje się tzw. masą upadłościową, którą zarządza wyznaczony syndyk (art. 173 Pr. upadł.). Syndyk blokuje konta bankowe (zostawiając kwotę wolną od zajęcia), wyprzedaje majątek (np. pojazdy, udziały w nieruchomościach) i sporządza listę wierzytelności.

Krok 5 - Plan spłaty lub ostateczne umorzenie długów

Finał procedury regulują artykuły 491¹⁴ – 491¹⁶ Prawa upadłościowego:

- Ustalenie planu spłaty: Sąd nakazuje dłużnikowi wpłacanie ustalonej kwoty przez okres od 1 do 3 lat (gdy dłużnik nie ponosi winy w niewypłacalności) lub od 3 do 7 lat (gdy doprowadził do niewypłacalności umyślnie lub przez rażące niedbalstwo).

- Całkowite umorzenie bez planu spłaty (Art. 491¹⁶ ust. 1): Sąd wymazuje długi natychmiast, jeśli osobista sytuacja upadłego (np. trwała, ciężka choroba) w sposób oczywisty wskazuje, że nie byłby on zdolny do dokonania jakichkolwiek spłat.

System oddłużenia w USA - podstawy prawne

Najważniejsze informacje w pigułce

- Ustawa regulująca: Federalny Kodeks Bankructwa - Title 11 of the United States Code (11 U.S.C.). Sprawy rozpatrywane są przez wyspecjalizowane sądy federalne (United States Bankruptcy Courts).

- Chapter 7 (Rozdział 7 Kodeksu): szybkie bankructwo likwidacyjne (trwa zazwyczaj od 3 do 6 miesięcy).

- Chapter 13 (Rozdział 13 Kodeksu): bankructwo reorganizacyjne dla osób ze stałym dochodem (wymaga planu spłaty na 3–5 lat).

- Automatic Stay (11 U.S.C. § 362): mechanizm natychmiastowej, automatycznej blokady wszelkiej windykacji w chwili złożenia wniosku.

Amerykańskie podejście do bankructwa fundamentalnie różni się od standardów europejskich. W USA oddłużenie konsumenckie opiera się na doktrynie fresh start (nowego startu), której fundamenty zawarto w federalnym prawie ustanowionym przez Kongres (11 U.S.C.). System amerykański wychodzi z pragmatycznego założenia, że obywatel dożywotnio przygnieciony niemożliwym do spłaty długiem stanowi obciążenie dla gospodarki - nie posiada zdolności nabywczej i może unikać legalnego rynku pracy z obawy przed garnishmentem, czyli sądowym zajęciem części wynagrodzenia przez wierzyciela. Prawo federalne stawia więc na szybką interwencję.

Oddłużenie w USA - procedura Chapter 7 krok po kroku

Rozdział 7 Kodeksu Bankructwa (11 U.S.C. Chapter 7), znany jako Liquidation Bankruptcy, to procedura pozwalająca na stosunkowo szybkie wymazanie zobowiązań.

Krok 1 - Przejście testu dochodowego (Means Test)

Zgodnie z sekcją 11 U.S.C. § 707(b), aby zapobiec nadużyciom systemu przez osoby majętne, dłużnik musi poddać się testowi Means Test. Badane jest, czy jego średni dochód z ostatnich 6 miesięcy przewyższa medianę stanową. Jeśli dochód jest zbyt wysoki, dłużnik traci prawo do umorzenia w Chapter 7 i jest kierowany do Chapter 13.

Krok 2 - Złożenie wniosku i tarcza Automatic Stay

Wypełnienie formularzy sądowych uwieńczone jest złożeniem wniosku. Niemal natychmiast aktywuje się 11 U.S.C. § 362 (Automatic Stay). To federalny zakaz z sankcjami - od tej chwili każdy bank, windykator czy komornik musi zaprzestać wysyłania listów, dzwonienia, licytowania nieruchomości czy potrącania pieniędzy z wypłaty.

Krok 3 - Analiza mienia przez Trustee i zwolnienia stanowe (Exemptions)

Wyznaczony przez sąd urzędnik federalny (Trustee) szuka majątku na spłatę długów. Tu do głosu dochodzi 11 U.S.C. § 522, który pozwala dłużnikowi wyłączyć (ochronić) z masy upadłościowej kluczowy majątek. Przepisy stanowe (tzw. exemptions) określają, co dłużnik może zatrzymać. W Teksasie czy na Florydzie dłużnik może nierzadko zachować cały swój dom bez względu na jego wartość, a także samochód do ustalonego limitu. Dzięki tym przepisom większość spraw z Chapter 7 to tzw. no-asset cases, gdzie dłużnik nie traci absolutnie niczego.

Krok 4 - Wydanie nakazu Discharge (Umorzenie)

Główny cel amerykańskiego bankructwa znajduje finał w 11 U.S.C. § 727 (Discharge). Sąd wydaje nakaz całkowitego wymazania kwalifikujących się długów (np. niezabezpieczonych pożyczek, sald na kartach kredytowych, rachunków za leczenie). Procedura trwa zazwyczaj kilka miesięcy.

Oddłużenie w USA - procedura Chapter 13

Rozdział 13 (11 U.S.C. Chapter 13), zwany potocznie Wage Earner's Plan, to rozwiązanie dla osób o regularnych, wyższych dochodach, które nie spełniły wymogów Means Test, lub dla tych, którzy chcą uratować cenny majątek podlegający likwidacji w Chapter 7 (np. spłacić zaległości w kredycie hipotecznym, by uchronić dom przed procedurą foreclosure).

Krok 1 - Opracowanie planu naprawczego (Chapter 13 Plan)

Zgodnie z wymogami 11 U.S.C. § 1322, dłużnik nie traci kontroli nad swoim majątkiem, ale zobowiązuje się na piśmie do przeznaczania całości swojego tzw. dochodu rozporządzalnego (disposable income) na spłatę wierzycieli przez okres od 3 do 5 lat.

Krok 2 - Confirmation Hearing (Zatwierdzenie przez sąd)

Sąd na specjalnym posiedzeniu (11 U.S.C. § 1325) bada proponowany plan. Weryfikuje, czy dłużnik prawidłowo obliczył swoje niezbędne wydatki życiowe na podstawie standardów narzucanych przez amerykański urząd skarbowy (IRS). Jeśli plan jest wdrożony w dobrej wierze i spełnia wymogi ustawowe, sąd go zatwierdza.

Krok 3 - Realizacja planu i wymazanie reszty długów (Discharge)

Dłużnik wpłaca jedną sumę co miesiąc do biura Chapter 13 Trustee, który dokonuje dystrybucji środków pomiędzy wierzycieli. Na mocy 11 U.S.C. § 1328, natychmiast po udanej realizacji kilkuletniego planu, wszelkie pozostałe salda długów niezabezpieczonych zostają przez sąd definitywnie zlikwidowane.

Przykład z Polski - historia Janka

Aby uzmysłowić sobie, jak przepisy Prawa upadłościowego działają w polskich realiach, spójrzmy na historię Janka. Mężczyzna stracił nagle źródło dochodu i wpadł w spiralę szybkich pożyczek, by opłacić bieżące rachunki.

Struktura zadłużenia:

- 25 tys. zł z tytułu licznych pożyczek pozabankowych.

- 15 tys. zł maksymalnie wykorzystanego limitu na karcie kredytowej.

- 5 tys. zł z tytułu zaległych opłat administracyjnych i rachunków.

- Łącznie: 45 tys. zł długu, przy zerowych oszczędnościach.

Janek jest trwale niewypłacalny (art. 11 Pr. upadł.). Składa wniosek do sądu rejonowego, opłaca 30 zł opłaty sądowej. Po kilku miesiącach sąd wydaje postanowienie o upadłości. Syndyk zajmuje część pensji Janka, zostawiając mu ustawową kwotę wolną od potrąceń określaną przez Kodeks pracy.

Ponieważ Janek jest zdolny do pracy i znalazł nowe zatrudnienie, sąd w trybie art. 491¹⁵ ustala wobec niego plan spłaty wierzycieli. Jego wysokość oblicza się indywidualnie, na podstawie faktycznych dochodów i koniecznych kosztów utrzymania - sąd bierze pod uwagę, ile co miesiąc realnie pozostaje po opłaceniu niezbędnych wydatków. Przykładowo: jeśli z analizy wynika, że Janek może co miesiąc przeznaczyć 450 zł na spłatę, sąd może ustalić plan na 3 lata (36 rat × 450 zł = 16 200 zł). Pozostała część zadłużenia - ponad 28 000 zł - zostaje po wykonaniu planu umorzona. Janek oficjalnie odzyskuje finansową wolność.

Przykład z USA - historia Johna

Dla porównania przeanalizujmy sprawę na bazie federalnego Kodeks Bankructwa. John to pracownik fizyczny z Teksasu, który złamał nogę. Brak wystarczającego ubezpieczenia zdrowotnego doprowadził go do poważnych kłopotów finansowych.

Sytuacja finansowa:

- 12 000 USD długu na wysoko oprocentowanych kartach kredytowych.

- 6 000 USD nieopłaconych rachunków z Emergency Room.

- 4 000 USD prywatnej pożyczki od firmy finansowej.

- Łącznie: 22 000 USD zadłużenia.

Zarobki Johna są niższe niż medialna stanowa, więc spełnia wymogi Means Test z art. 707(b). Składa wniosek o procedurę Chapter 7. Tego samego dnia aktywuje się automatic stay (§ 362) - agencje windykacyjne muszą natychmiast zaprzestać wszelkich działań.

John posiada jedynie starego pickupa i sprzęt RTV/AGD, które w całości mieszczą się w kwotach zwolnień majątkowych stanu Teksas (exemptions z § 522). Trustee nie likwiduje jego majątku. Po około 4 miesiącach sąd wydaje discharge na mocy § 727. Całe 22 tysiące dolarów zostają umorzone. John uzyskuje czystą kartę bez konieczności realizowania planu spłaty.

Polska vs USA - najważniejsze różnice prawno-ustrojowe

Analizując oba systemy od strony prawnej, wyraźnie widać odmienne priorytety ustawodawców:

- Czas procedury i tempo oddłużenia: W polskim Prawie upadłościowym dominuje obowiązkowy plan spłaty, rozciągający proces oddłużenia zazwyczaj od 3 do 7 lat. Amerykański Kodeks Bankructwa (Title 11) poprzez Chapter 7 pozwala zamknąć sprawę w zaledwie kilka miesięcy.

- Fundamentalne podejście państwa: Polskie przepisy - choć zliberalizowane - nadal kładą nacisk na wieloletnią spłatę jako warunek umorzenia reszty długów. Prawodawstwo federalne w USA zorientowane jest na szybki ratunek gospodarczy - fresh start po ogłoszeniu bankructwa oddaje sprawnego konsumenta systemowi rynkowemu.

- Ochrona majątku: Polski syndyk co do zasady likwiduje cały majątek, łącznie z nieruchomością mieszkalną (wydzielając upadłemu jedynie kwotę na wynajem na krótki okres wg art. 342a). W USA kluczową rolę odgrywają przepisy stanowe (homestead exemptions itp.), które często pozwalają uchronić dom i pojazd.

- Kultura prawna: W Polsce upadłość konsumencka zyskuje popularność, ale bywa wciąż postrzegana jako krok ostateczny. W USA bankruptcy to standardowy mechanizm prawny, po który każdego roku sięgają setki tysięcy obywateli - traktowany jako jedno z narzędzi zarządzania ryzykiem finansowym.

Gdzie łatwiej pozbyć się długów w świetle prawa?

Zestawiając ze sobą normy prawne i ich praktyczne zastosowanie w sądownictwie, można stwierdzić, że z perspektywy zwykłego konsumenta system amerykański oferuje szybsze i bardziej bezpośrednie oddłużenie. Radykalne wymazanie długów w Chapter 7, bez wymogu wieloletniego planu spłaty, pozwala na szybszą odbudowę stabilności finansowej i powrót do normalnego funkcjonowania.

Polskie przepisy Prawa upadłościowego ewoluują w kierunku bardziej przyjaznym dłużnikom i realnie ratują sytuację finansową tysięcy rodzin. Osiągnięcie pełnego umorzenia zadłużenia w polskim sądzie wiąże się jednak zazwyczaj z wieloletnią podległością wobec syndyka i dyscypliną finansową narzuconą planem spłaty.

Niezależnie od różnic legislacyjnych - faktem pozostaje, że prawo w obu krajach daje zadłużonym obywatelom skuteczne mechanizmy wyjścia z kryzysu. Dług nie musi być traktowany jako dożywotni wyrok. Kluczem jest połączenie odwagi do działania z rzetelną wiedzą na temat przysługujących przepisów - oraz, w przypadku konkretnych decyzji, skorzystanie z pomocy doświadczonego prawnika.

Twoje prawa są chronione: Rynek pożyczek pozabankowych w Polsce reguluje Ustawa o kredycie konsumenckim, której oficjalną treść znajdziesz w Internetowym Systemie Aktów Prawnych (ISAP). Nadzór nad przestrzeganiem tych przepisów sprawuje UOKiK (Urząd Ochrony Konkurencji i Konsumentów), a w sytuacjach spornych bezpłatną pomoc merytoryczną i wsparcie prawne oferuje Rzecznik Finansowy.